【定額減税】源泉所得税の注意点

2024/07/08

【定額減税】源泉所得税の注意点

会社から給与を支払う際には「源泉所得税」を差し引き、社員に給与を支払います。

そして、差し引いた源泉所得税は、会社が預かっている状態ですので、会社から税務署へ納税する義務があります。

「給与所得・退職所得等の所得税徴収高計算書」(納付書)に「給与支払日・人数・給与支給額・源泉所得税額」を記載し、納付します😊

源泉所得税の納期限は原則「支払った月の翌月10日」です。

ただし、給与支給人員が常時10人未満で「納期特例」の適用を受けている場合は1月~6月支払分は「7月10日」、7月~12月支払分は「翌年1月20日」となります💡

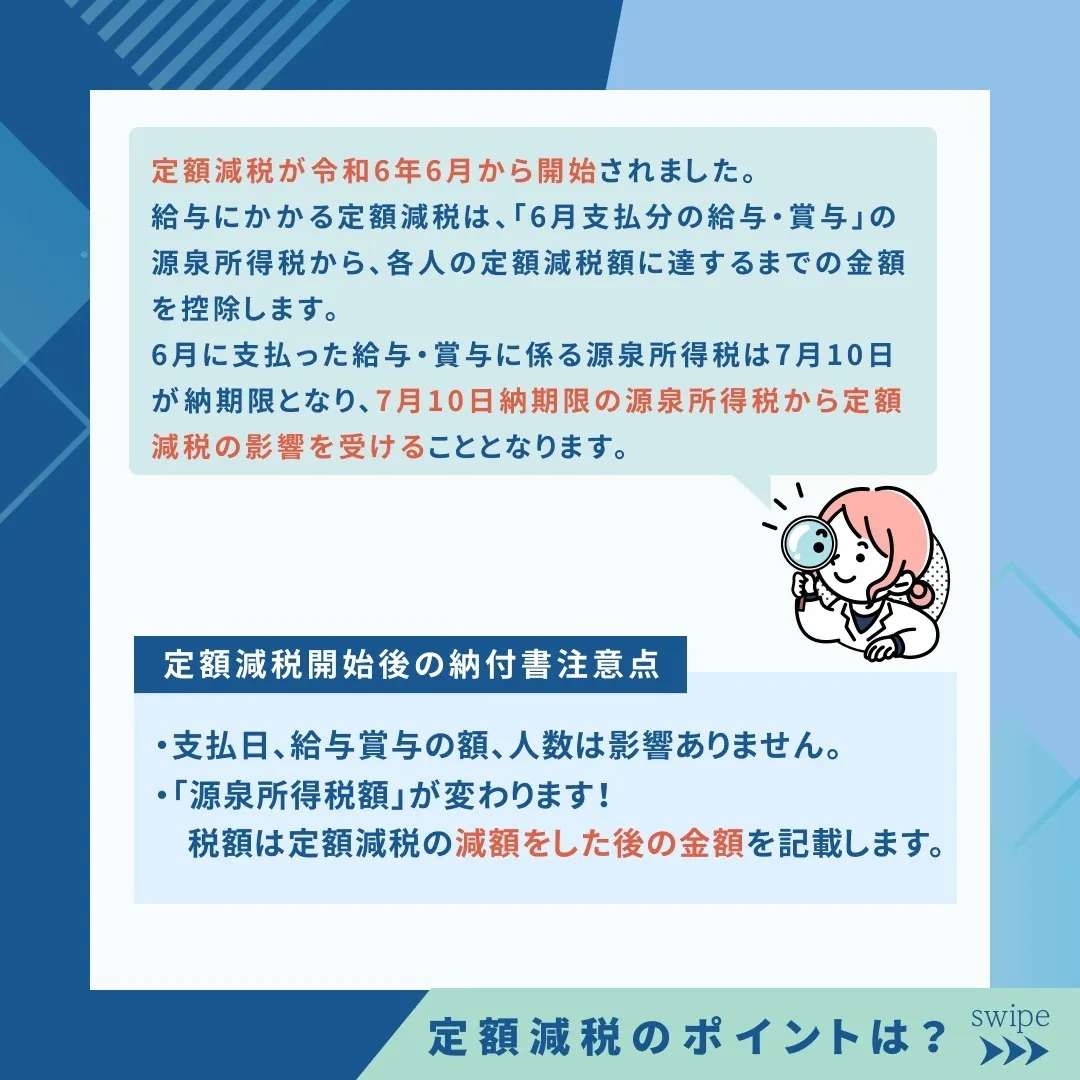

さて、#定額減税 が令和6年6月から開始されました。

給与にかかる定額減税は、「6月支払分の給与・賞与」の源泉所得税から、各人の定額減税額に達するまでの金額を控除します。

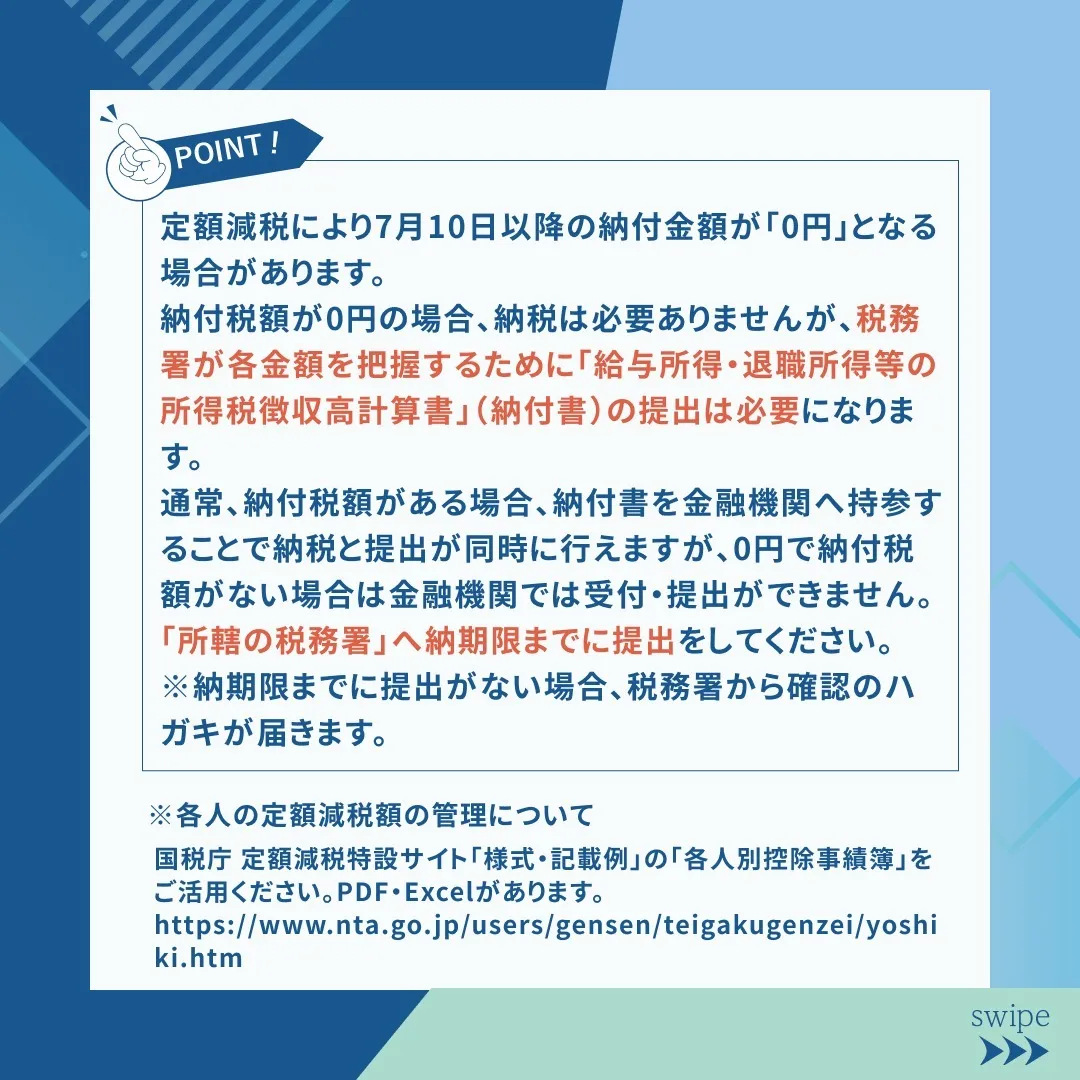

※各人の定額減税額の管理が必要です。

国税庁 定額減税特設サイト「様式・記載例」にあります「各人別控除事績簿」をぜひご活用ください。PDF・Excelがあります。

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

6月に支払った給与・賞与に係る源泉所得税は7月10日が納期限となり、

7月10日納期限の源泉所得税から定額減税の影響を受けることとなります。

【定額減税開始後の納付書注意点】

・支払日、給与賞与の額、人数は影響ありません。

・「源泉所得税額」が変わります!

税額は定額減税の減額をした後の金額を記載します。

【⚠️ここがポイント!】

定額減税により7月10日以降の納付金額が「0円」となる場合があります。

納付税額が0円の場合、納税は必要ありませんが、税務署が各金額を把握するために「給与所得・退職所得等の所得税徴収高計算書」(納付書)の提出は必要になります。

通常、納付税額がある場合、納付書を金融機関へ持参することで、納税と提出が同時に行えますが、0円で納付税額がない場合は金融機関では受付・提出ができません。

「所轄の税務署」へ納期限までに提出をしてください。

※納期限までに提出がない場合、税務署から確認のハガキが届きます。

定額減税はまだ始まったばかりで現場も混乱が多いと思います。

愛知県一宮市の奥田善樹税理士事務所では、顧問先様の源泉所得税の納付書は基本的に全て当事務所で作成しお客様にお渡ししております。

お客様は納税をするだけですので、ご安心して頂けます。

ぜひお気軽にお問い合わせください。

#税理士 #会計士 #社労士 #社会保険労務士 #行政書士 #開業支援 #会計 #経理 #税務 #決算 #相続 #確定申告 #インボイス制度 #社会保険料 #奥田善樹税理士事務所 #愛知県税理士 #一宮市税理士 #愛知税理士