令和5年10月より消費税インボイス制度が始まりました🍀

2025/04/02

令和5年10月より消費税インボイス制度が始まりました🍀

消費税の課税事業者となり、消費税の申告が必要となる方が増えたと思いますが、消費税の計算方法、正しい方法ですか??

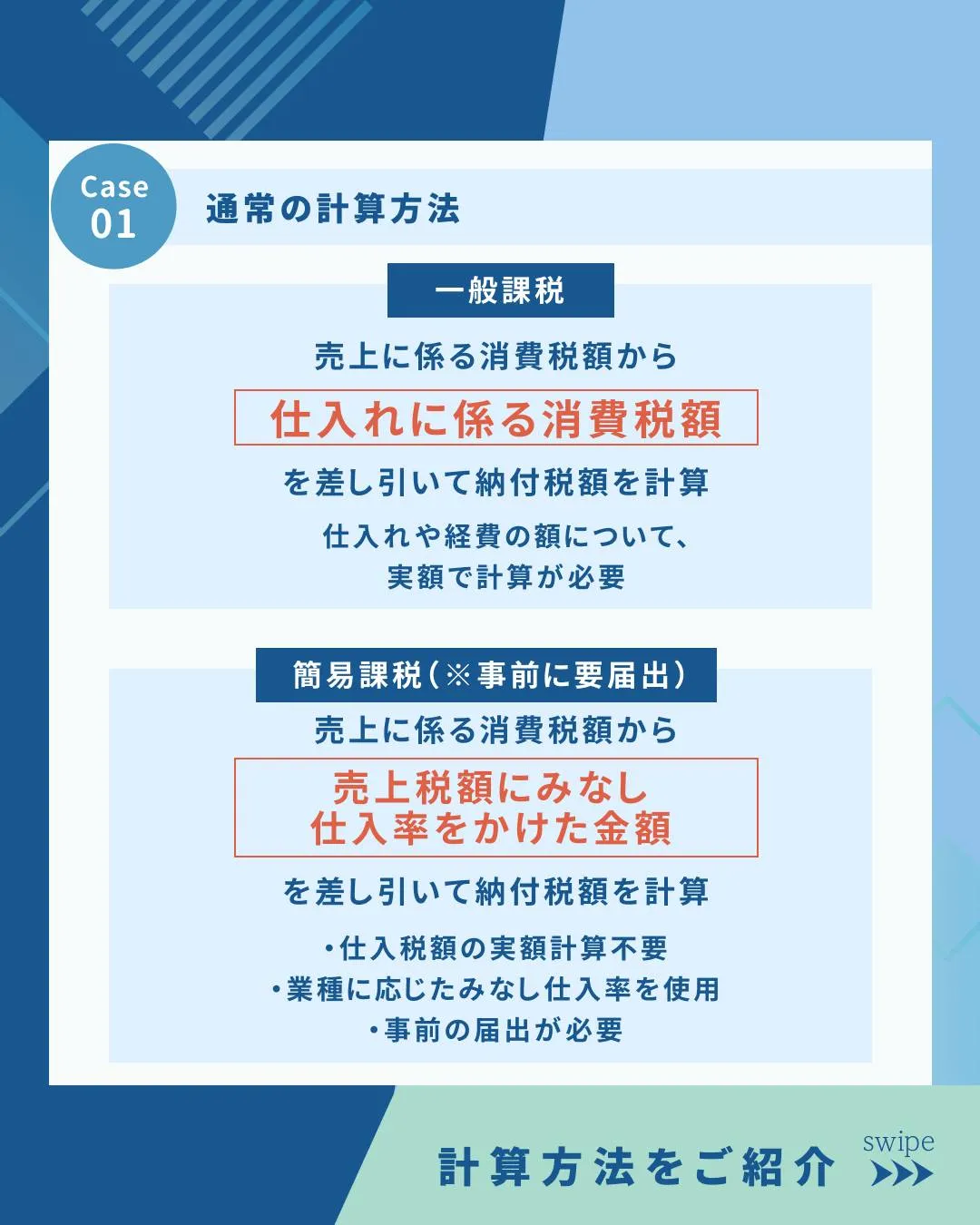

消費税の計算方法

【通常の計算方法】

・一般課税

・簡易課税(※事前に要届出)

【時限特例計算方法】

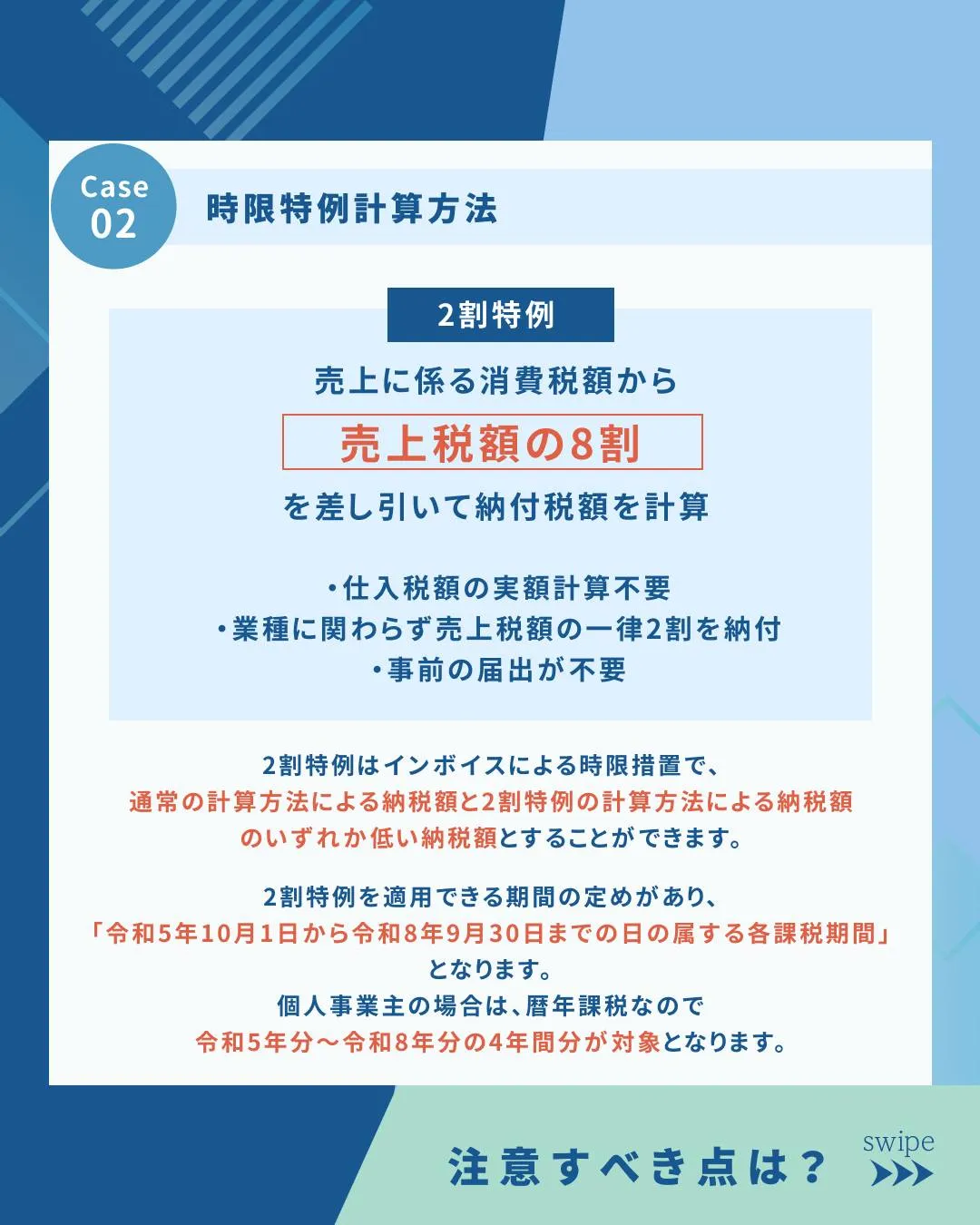

・2割特例

2割特例はインボイスによる時限措置で、

通常の計算方法による納税額 と 2割特例の計算方法による納税額

のいずれか低い納税額とすることができます。

2割特例を適用できる期間の定めがあり、

「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」

となります。

個人事業主の場合は、暦年課税なので

令和5年分~令和8年分の4年間分が対象となります。

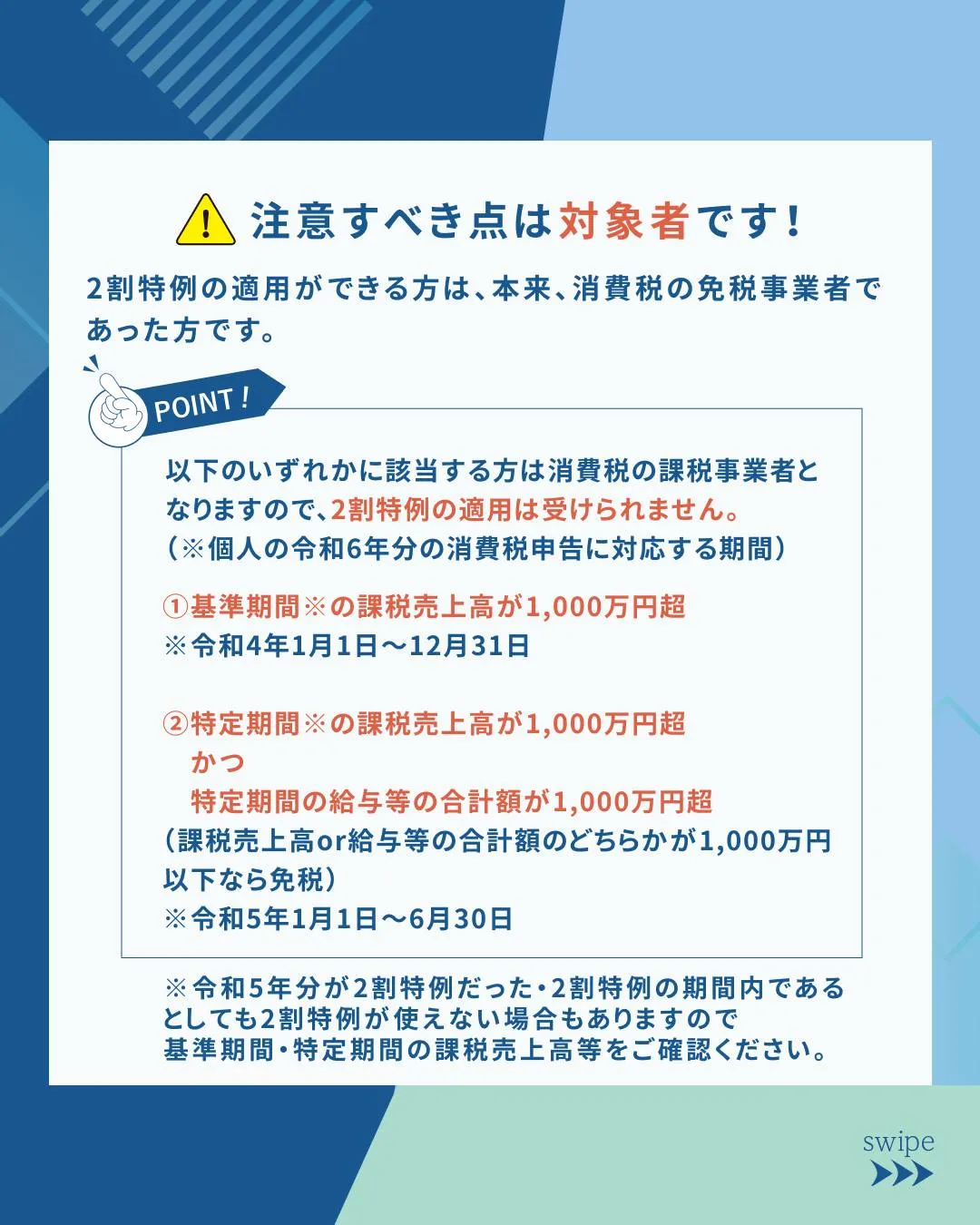

さて、ここで注意すべき点が【対象者】です。

2割特例の適用ができる方は、本来、消費税の免税事業者であった方です。

【注意】

以下のいずれかに該当する方は消費税の課税事業者となりますので、

2割特例の適用は受けられません。

※個人の令和6年分の消費税申告に対応する期間

①基準期間※の課税売上高が1,000万円超

※令和4年1月1日~12月31日

②特定期間※の課税売上高が1,000万円超

かつ

特定期間の給与等の合計額が1,000万円超

(課税売上高or給与等の合計額のどちらかが1,000万円以下なら免税)

※令和5年1月1日~6月30日

先日、新規で相談にみえたお客様で、令和4年分の課税売上高が1,000万円超だったにもかかわらず、令和6年分も2割特例の適用があると勘違いされていた方がみえました💦

令和5年分が2割特例だった・2割特例の期間内であるとしても2割特例が使えない場合もありますので基準期間・特定期間の課税売上高等をご確認ください🧐

【参照】国税HP

「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

「2割特例の適用ができない課税期間

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/115.pdf

#税理士 #会計士 #社労士 #社会保険労務士 #行政書士 #開業支援 #会計 #経理 #税務 #決算 #相続 #確定申告 #インボイス制度 #社会保険料 #奥田善樹税理士事務所 #愛知県税理士 #一宮市税理士 #愛知税理士