インボイスが始まり、令和5年10月から新たに消費税の課税事業...

2024/02/20

インボイスが始まり、令和5年10月から新たに消費税の課税事業者となった方も多いのではないでしょうか🧐

そんな初めて消費税の申告をする場合の注意点についてご説明します💡

※前提条件

・基準期間(令和3年)の消費税課税売上高が1,000万円以下

・インボイスの登録を令和5年10月からしている

・令和5年1月1日~9月30日は免税事業者

・令和5年10月1日~課税事業者となった場合

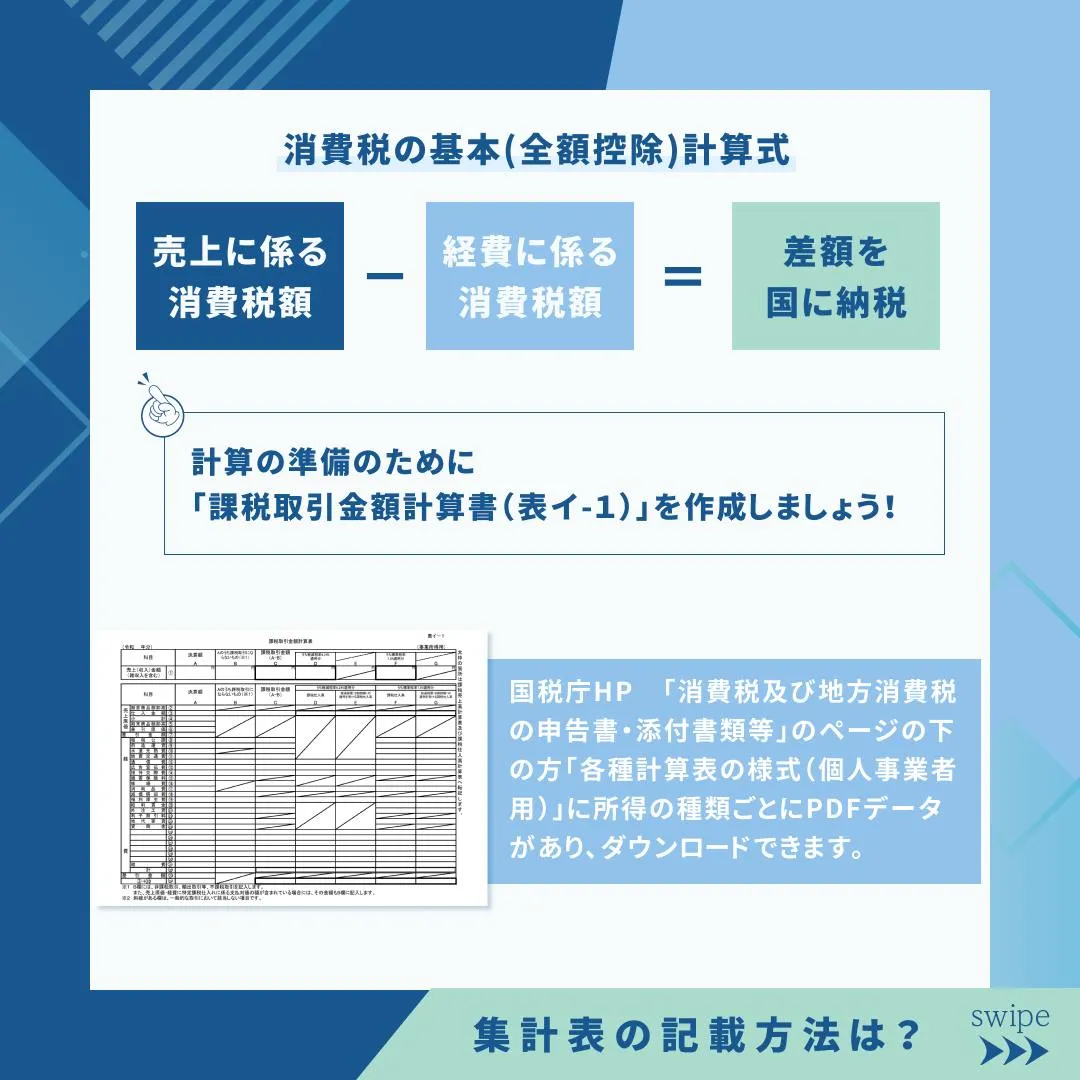

消費税の基本(全額控除)計算式は、

【売上に係る消費税額-経費に係る消費税額】

この差額を国に納税します。

計算の準備のために

「課税取引金額計算書(表イ-1)」を作成しましょう!

国税庁HP「消費税及び地方消費税の申告書・添付書類等」のページの下の方「各種計算表の様式(個人事業者用)」に所得の種類ごとにPDFデータがあり、ダウンロードできます🙌

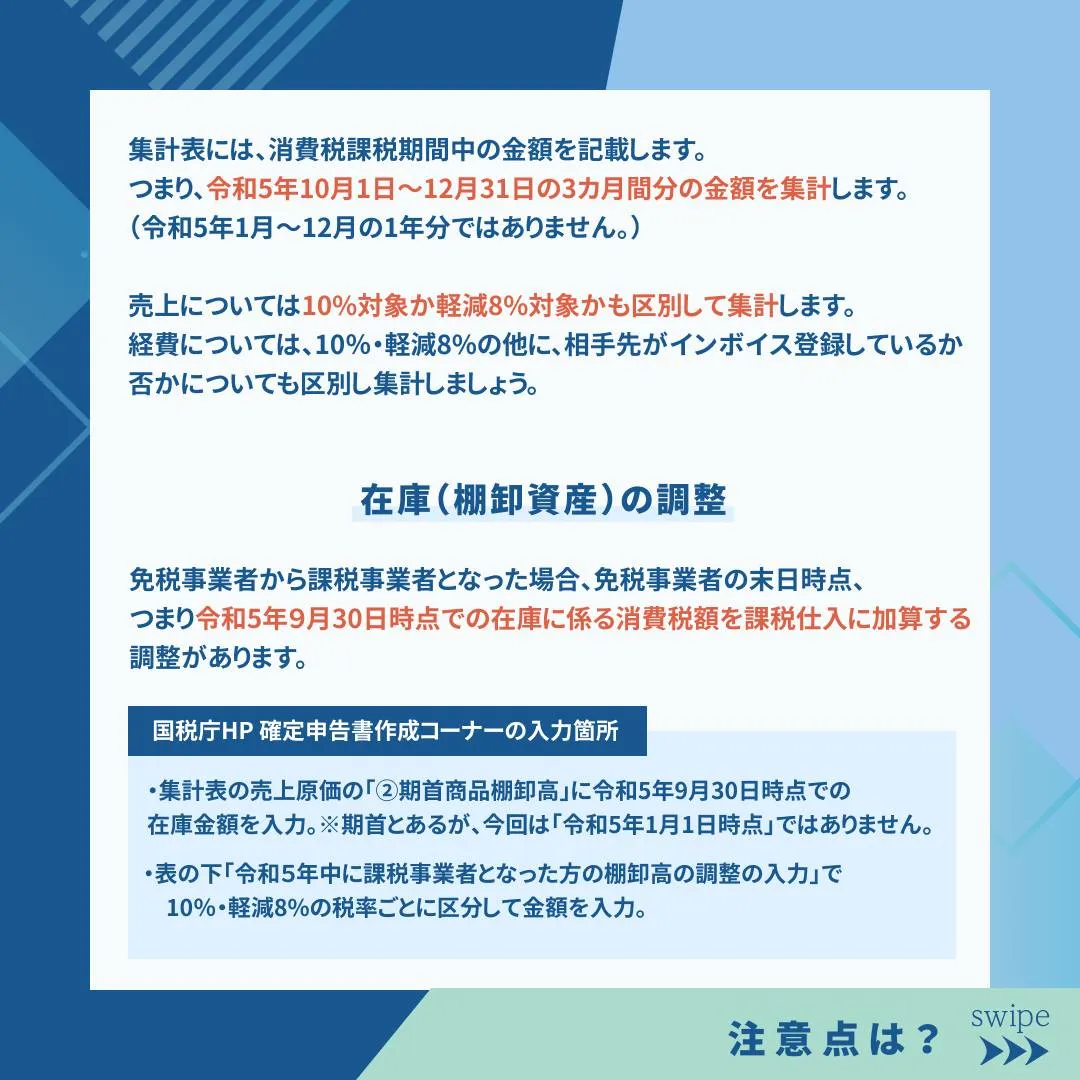

この集計表には、消費税課税期間中の金額を記載します。

つまり、令和5年10月1日~12月31日の3カ月間分の金額を集計します。

(令和5年1月~12月の1年分ではありません。)

売上については10%対象か軽減8%対象かも区別して集計します。

経費については、10%・軽減8%の他に、相手先がインボイス登録しているか否かについても区別し集計しましょう☝️

【在庫(棚卸資産)の調整】

免税事業者から課税事業者となった場合、免税事業者の末日時点、つまり令和5年9月30日時点での在庫に係る消費税額を課税仕入に加算する調整があります。

【国税庁HP 確定申告書作成コーナーの入力箇所】

・集計表の売上原価の「②期首商品棚卸高」に令和5年9月30日時点での在庫金額を入力

※期首とありますが、今回は「令和5年1月1日時点」ではありません。

・表の下「令和5年中に課税事業者となった方の棚卸高の調整の入力」で10%・軽減8%の税率ごとに区分して金額を入力

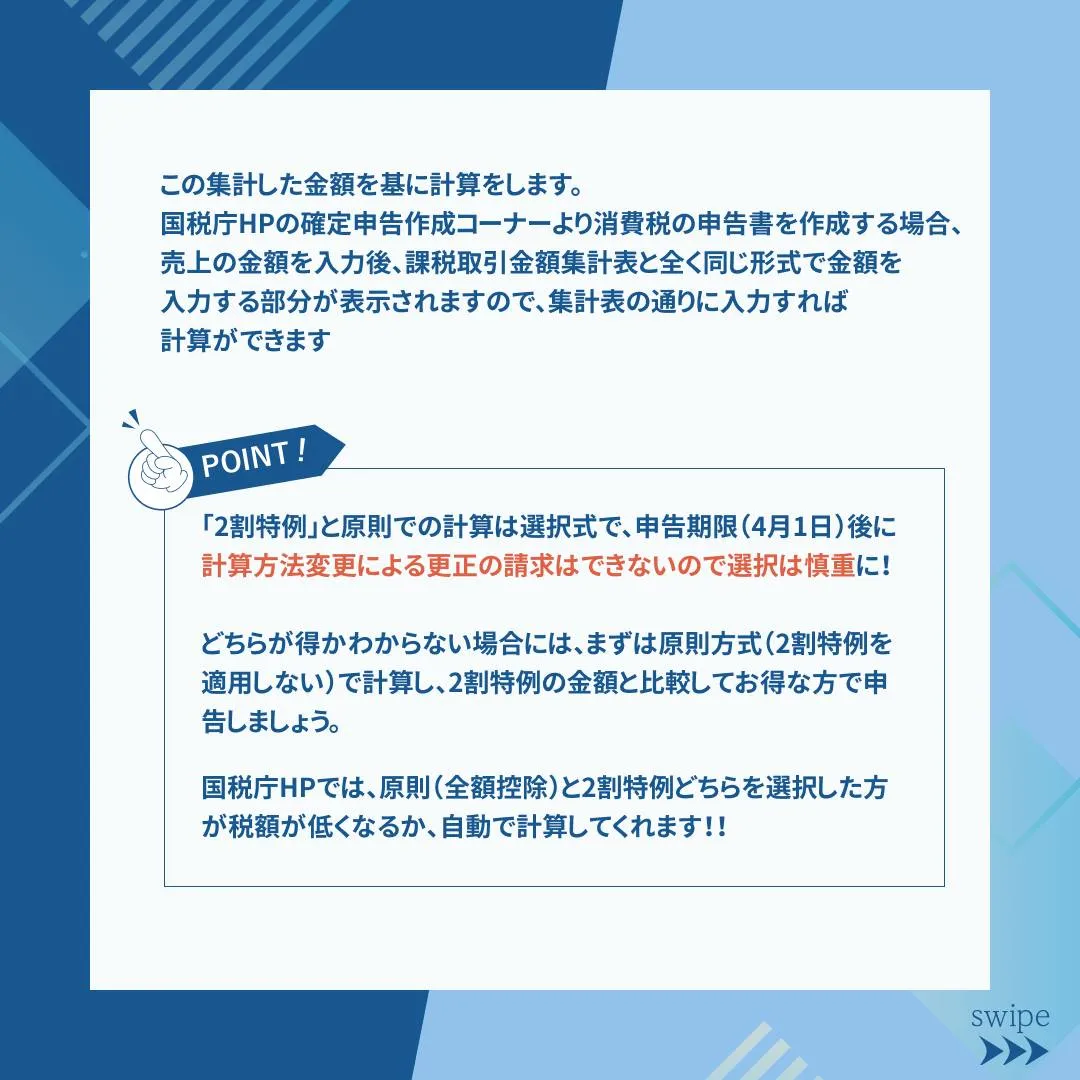

この集計した金額を基に計算をします🧐

国税庁HPの確定申告作成コーナーより消費税の申告書を作成する場合、売上の金額を入力後、課税取引金額集計表と全く同じ形式で金額を入力する部分が表示されますので、集計表の通りに入力すれば、計算ができます。

次回の投稿「2割特例」と原則での計算は選択式で、申告期限(4月1日)後に計算方法変更による更正の請求はできないので選択は慎重に💡

どちらが得かわからない場合には、まずは原則方式(2割特例を適用しない)で計算し、2割特例の金額と比較してお得な方で申告しましょう。

国税庁HPでは、原則(全額控除)と2割特例、どちらを選択した方が税額が低くなるか自動で計算してくれます💪

#税理士 #会計士 #社労士 #社会保険労務士 #行政書士 #開業支援 #会計 #経理 #税務 #決算 #相続 #確定申告 #インボイス制度 #決算 #奥田善樹税理士事務所 #愛知県税理士 #一宮市税理士 #愛知税理士